В нашей жизни очень многое зависит от денег, и зачастую их отсутствие становится главной причиной многих проблем и несчастий: из-за недостатка средств не заключаются или разрушаются браки, не рождаются дети, люди не следят за своим здоровьем, не поддерживают близких, не реализуют свой личностный потенциал и не живут полноценной счастливой жизнью. Многие это прекрасно понимают, однако настолько беспечно относятся к собственным доходам, как будто они как минимум миллионеры из списка Форбс. Очень часто семья, в которой и муж, и жена получают неплохую зарплату, не может сэкономить хоть сколько-нибудь значительную сумму, оправдывая это высокими ценами и общей дороговизной жизни.

Содержание:

- Домашняя касса: введение

- Доходы

- Расходы

- Материальная база

- Распределение средств и формирование суммы накоплений

- Непрогнозируемые накопления

- Что делать фрилансерам?

Домашняя касса: введение

Чаще всего причина, по которой не удается обзавестись серьезными накоплениями, кроется не только в низком доходе, но и в неконтролируемых расходах, когда любые деньги буквально утекают сквозь пальцы непонятно куда. Как повысить свой доход, каждый взрослый человек решает сам — советовать что-либо по этому поводу, по меньшей мере, неправильно. В этой статье речь пойдет о том, как эффективно планировать расходы семьи, не переходя в скряжничество, но и не давая деньгам бесконтрольно уходить в неизвестность.

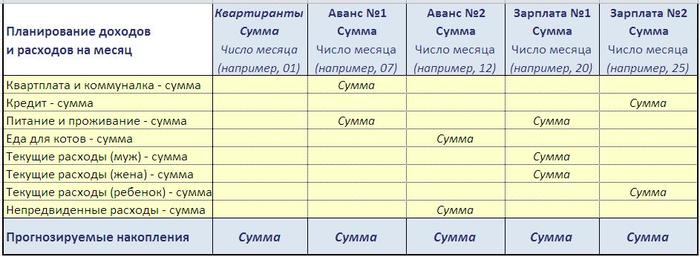

Этот способ разработан на основе известного метода «4 конвертов», который мне захотелось сделать более удобным и эффективным, чтобы с его помощью за короткое время сэкономить значительную сумму. Основа метода – составление таблицы доходов и расходов семьи для планирования бюджета на месяц. Ниже приведен пример такой таблички. В каждой семье структура доходов и расходов может отличаться, главное — понять общий принцип ее построения.

Доходы

В верхней части таблицы перечисляются все регулярные поступления денежных средств с указанием суммы и даты. Это могут быть авансы, зарплаты, пенсии, пособия, деньги от сдачи квартиры и т.д. На каждую сумму регулярного дохода нужно выделить отдельную колонку. Нерегулярные доходы (например, от выполнения редких заказов, продажи чего-либо и т.д.) в таблицу заносить не нужно.

Расходы

В левом столбце указываются все регулярные расходы семьи. Перечислить их нужно достаточно подробно, но в совсем мелкие детали вдаваться не стоит. Например, в нашем бюджете пункт «питание и проживание» включает те суммы, которые мы оставляем в супермаркете раз в неделю, закупая продукты, бытовую химию и хозяйственные товары на семь дней вперед. Чтобы рассчитать, сколько денег заложить в бюджет на эти расходы, я умножила среднюю сумму нашего чека на 4,5 (количество недель) и прибавила еще 10% на мелкие покупки в течение недели. Если вы покупаете продукты несколько раз в неделю, подсчитайте примерное количество походов в магазин в течение месяца, умножьте на сумму среднего чека и прибавьте еще 10%-20% на всякий случай.

Каждый член семьи должен иметь деньги на личные расходы (проезд, питание на работе/учебе, заправка машины, покупка вещей для личного пользования и т.д.). Как правило, это не очень крупные суммы. Составив бюджет на первый месяц, можно посмотреть, достаточно ли выделенных денег, и при необходимости скорректировать суммы в следующем месяце.

К непредвиденным расходам можно отнести все средства, которые расходуются на не регулярной основе: например, на покупку одежды и обуви (вы же не покупаете каждый месяц по паре туфель всем членам семьи?), мелкий ремонт, лечение и т.д. При планировании первого бюджета, я заложила на непредвиденные расходы почти такую же сумму, как на «проживание и питание». Однако на практике выяснилось, что непредвиденные расходы, как ни странно, не такие уж и большие – у нас они составляют примерно 20% от «проживания и питания». В других семьях, конечно, все может быть иначе, поэтому заложите примерную сумму в первый бюджет, а в дальнейшем при необходимости скорректируйте ее в большую или меньшую сторону.

Составив список расходов, определите, когда и из какой суммы дохода вы будете выделять средства на каждый из этих пунктов. Например, на питание удобно откладывать деньги 2 раза в месяц. Если сумму на погашение кредита не получается безболезненно выделить из одного поступления средств, ее можно «собрать» из нескольких поступлений денег. Для не очень надежных источников дохода лучше никаких серьезных расходов не планировать. Например, вы получаете средства за аренду квартиры, дачи или гаража, и ваши арендаторы вдруг съехали или задержали оплату. Значит, вы не получите эти деньги вовремя и не сможете оплатить те расходы, которые планировали.

Материальная база

Чтобы было удобно вести семейный бюджет, понадобится запастись несколькими вещами. Прежде всего, нужна большая красивая шкатулка, в которой будет храниться домашняя касса (деньги на текущие расходы). Сейчас в продаже есть специальные ящички с внутренними отделениями, которые так и называются – «семейная касса».

Можно подобрать просто красивую вместительную шкатулку. Те, кто увлекаются фэншуй, могут дополнительно «усилить» метод, выбрав шкатулку, на которой изображены цветы (процветание), растения (рост) и плоды (прибыль). Естественно, растения должны быть пышными и свежими, потому что увядающие цветы и опавшие листья – это, наоборот, очень неблагоприятный для богатства рисунок.

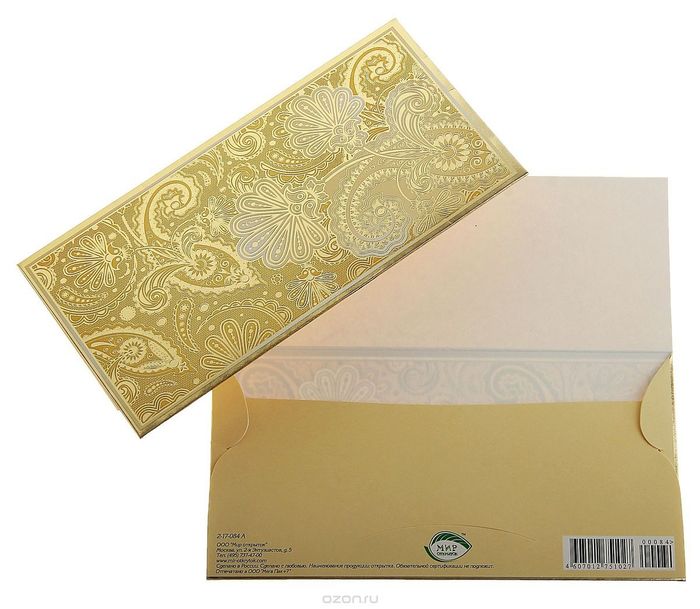

Также необходимо приобрести подарочные конверты для денег, которые продаются в киосках с поздравительными открытками. Количество конвертов должно соответствовать количеству пунктов в колонке с расходами, чтобы для каждого вида расходов был свой отдельный конвертик. У меня все конверты разные, для удобства я подписала их маркером.

И последний, очень важный предмет – это небольшая красивая шкатулка для накоплений. Желательно, чтобы на ней тоже присутствовали символы богатства.

Распределение средств и формирование суммы накоплений

После того, как мы спланировали бюджет и подготовили все необходимое для хранения денег, осталось самое интересное – распределить средства и начать, наконец, формировать прогнозируемые и непрогнозируемые накопления.

Каждый раз, получая любой доход, в тот же день снимайте деньги с карточки и распределяйте по соответствующим конвертам. Например, первый аванс в месяце получает муж. Из этих денег выделяется сумма на квартплату и коммунальные платежи, а также половина месячной суммы на питание и проживание. Вся остальная часть аванса складывается в шкатулку для накоплений. То же самое происходит и со всеми остальными поступлениями денег: деньги на текущие расходы распределяются по соответствующим конвертам, а все остальное откладывается в маленькую шкатулку для сбережений – это будут ваши прогнозируемые накопления, которые легко рассчитать по «бюджетной» таблице (суммы в нижней строке).

Если при распределении средств по конвертам вы видите, что каком-то из них остались неизрасходованные деньги, сразу перекладывайте их в «накопительную» шкатулку – эта дополнительно сэкономленная вами сумма является частью ваших непрогнозируемых накоплений.

Непрогнозируемые накопления

Все те суммы, которые не были израсходованы из конвертов до их следующего пополнения, и все нерегулярные доходы (от продажи чего-либо, выполнения какой-то разовой работы, премии, подарки и т.д.) составляют непрогнозируемую часть накоплений. На первый взгляд кажется, что таких денег не будет вообще или будет очень мало. Однако, как показывает опыт, сумма непрогнозируемых накоплений иногда получается вполне ощутимой.

Что делать фрилансерам?

Так как метод основан на построении бюджета с регулярным поступлением денег, те, кто трудятся удаленно и внештатно, могут подумать, что для них он не подходит. Конечно, все зависит от каждого конкретного случая, но как правило, у каждого фрилансера есть один или несколько постоянных заказчиков, сотрудничество с которыми и формирует большую часть его ежемесячного дохода. Занесите в таблицу самые пессимистичные суммы и самые поздние даты поступления средств от каждого постоянного клиента. Именно на этих осторожных прогнозах и стоит рассчитывать расходную часть бюджета. Доходы, полученные от случайных заказчиков, а также суммы от постоянных клиентов, которые превышают определенную вами пессимистичную планку, автоматически включайте в непрогнозируемую часть накоплений.

Фото: mforussia.ru, arsenalmastera.ru, ozon.ru, kakprosto.ru, nice-pics.ru

семейный бюджет

Комментарии